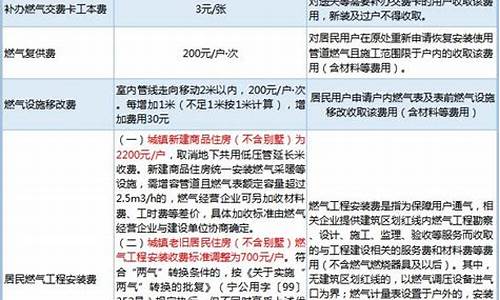

重庆天然气价格翻倍最新消息_重庆天然气价格翻倍最新消息查询

1.欧盟与阿塞拜疆签署合作天然气翻番,能弥补俄罗斯天然气供应的减少吗?

2.五连涨!油价迎来2021第一次调价,市民对此有何表示?

3.重汽夺六冠 解放陕汽东风领先 北奔翻倍 天然气重卡前十月销13万

4.中国从俄罗斯一年进口多少天然气?

因为俄罗斯并不能完全垄断欧洲的天然气产业,如果涨价的话,欧洲其实是可以向美国进口。之前一直选择俄罗斯的天然气,完全是因为俄罗斯的天然气比较便宜。所以在这样的情况下,如果俄罗斯的天然气价格翻倍,作为反制裁的手段,最终受影响的只会是俄罗斯自己。

俄罗斯的天然气虽然物美价廉,但是远没有达到垄断的程度。如果随意的阶段供给欧洲的天然气或者是提高价格的话,不但不能够对抗西方国家的制裁,反而给中东及美国的天然气商钻空子。美国自从天然气革命之后,美国已经成为天然气出口大国,只不过欧洲如果从美国进购天然气的话,会让天然气的价格大幅度上涨。美国正巴不得俄罗斯天然气涨价呢,它们正准备趁虚而入,取而代之,还可以挑拨俄罗斯和欧盟的关系。

并且在政治方面,欧洲国家购买俄罗斯的天然气完全是因为俄罗斯的天然气比较便宜才会购买。如果是俄罗斯的天然气翻倍之后,对于西方国家来说这是一件非常不好的事情,但也不是完全不能解决的问题。而且新能源电池如果有突破性成果,世界能源将进一步过剩。

并且俄罗斯的经济实力完全没有办法跟美国做长期消耗的准备,因为美国的综合国力比俄罗斯好很多,俄罗斯被称为世界强国,完全是因为他现在的军事实力非常的强大,但是俄罗斯经济实力是他的短板。今天的俄罗斯,虽然有铁腕强人普京的支撑,但因为寡头政治的根深蒂固,俄罗斯不仅没有逆势而上,反而不断衰落。

欧盟与阿塞拜疆签署合作天然气翻番,能弥补俄罗斯天然气供应的减少吗?

不经济啦

第一,量不大。沼气属于分布式能源,集中起来很困难。就算是在一家类似畜牧场,酒厂之类的,量还是不大。

第二,天然气本来就不是赚钱的东西。人家燃气公司赚钱是因为开发新用户有安装费,卖气根本不赚钱。

有这两点就够了,还有一些我这里就不说了。

五连涨!油价迎来2021第一次调价,市民对此有何表示?

今天是7月20日,根据最新报道显示,欧盟针对俄罗斯得天然气问题,将与阿塞拜疆签署天然气增加合同,由原来每年的80亿立方米在2027年提升到200亿方米,直接将这个数量翻了倍。而大家都清楚,这些举动主要是为了弥补俄罗斯对于欧盟天然气的提供,那么欧盟和阿塞拜疆签署的协议究竟能弥补俄罗斯天然气的吗?还是只是解决燃眉之急呢?

第一、单单从数量上看,阿塞拜疆的天然气根本弥补不了俄罗斯的天然气供应 我们从数据上就可以看到一切,阿塞拜疆之前对欧洲的天然气供应量是80亿立方米,而2021年全年的数据显示,就算在经济萧条时期,俄罗斯对欧洲的天然气供应量也达到了1550亿方米,从比例来计算,俄罗斯达到了欧洲天然气需求的百分之40.而阿塞拜疆之前也不过是百分之2左右而已,就算翻倍也不过如此,根本就弥补不了欧洲哦对于天然气的稀缺,所以说欧盟这种协议的签署不过是在弥补燃眉之急,从长远的角度出发,这根本就不能解决欧盟的问题。第二、从已有的基础以及技术上来看,阿塞拜疆也不能高质量高速度的供应欧洲天然气 先从地理位置上出发,阿塞拜疆位于高加索的南部,伊朗的南部,在俄罗斯的下方,是一个内陆亚洲国家,和欧洲的距离比较远,并且也不临海,要供给天然气只能通过管道。而中间阿塞拜疆的管道技术和俄罗斯比肯定有着天然的劣势,更何况俄罗斯已经有了北溪-1管道,以及正在搭建的北溪-2。其次,阿塞拜疆GDP仅仅460亿美元,人口1000万,这个数据实在是太差了,很难保证这种天然气的运输效率。 希望欧盟做出正确的选择!重汽夺六冠 解放陕汽东风领先 北奔翻倍 天然气重卡前十月销13万

国内油价2021年首次调价或迎来上调。累加2020年末的调价,此次调价落实后,将是现行调价机制自2013年执行以来的首次“五连涨”。

原油市场利好消息连连,刺激国际油价震荡上涨。截至2021年1月1日当周,美国原油商业库存骤降800万桶,为2020年8月以来最大降幅,超过市场预期的下降210万桶。此外,欧佩克及其减产同盟国2月份和3月份原油协议日产量维持不变,沙特额外再减少日产量100万桶,提振了市场信心。

迈入2021年,国际原油便拉开了油价大涨的好戏。年度首场OPEC+部长级会议召开,各方势力暗战,一波三折的商讨之后,终于同意俄罗斯与哈萨克斯坦在2、3月分别增产7.5万桶/日的要求,而沙特则宣布在2月、3月自愿额外减产100万桶/日。总的来看,OPEC

+不但没有实现增产,反而靠着沙特的自愿减产,实质上大幅增加了减产力度,顿时让国际原油获得上行的支撑。

很多人觉得油价上涨不是一件好事儿,毕竟我们用的石油很多都是从国外进口的来,对于产油国来说油价上涨是好事儿,其实对我们来说油价上涨也有好的一面。对于炒股的朋友来说,油价上涨也有利好。

油价上涨,受益的板块有:

1、非石油的能源股。比如煤炭(煤化工)、天然气、乙醇等板块。都是能源,很多地方可以选择性使用,油价上涨和下跌,对这些当然是有影响的。油价涨,对这些也偏利好。

2、石油开,比如A股的石化油服。

3、新能源产品,比如新能源汽车等。油价暴涨了,当然电动车就受欢迎。

设2021年油价翻一倍,新能源汽车的销量绝对在本该有的基础上至少再涨10个百分点以上。如果翻两倍,2021年燃油车销量估计能腰斩,新能源汽车销量估计能翻倍。

尽管国内外油价呈现一片“涨势”,但是国内汽车消费依旧保持稳定增长的走向。据中国汽车工业协会预计,2021年汽车销量将达到2630万辆,同比增长4%左右。当前受到春节效应影响,各大汽车品牌正在积极进行促销营销活动,1月份汽车消费需求将会大量释放。

油价的上升会直接传导到电力等能源行业,使得电力产品价格上涨。但是不同于煤炭行业整体直接受益的是,对电力行业的影响不能一概而论。煤炭价格的上涨导致火电成本上升,但水电、风电、核电成本基本未变,因而油价上涨对电力行业来说将形成分化,主要运用新兴发电方式的电力企业的优势将凸显出来。

中国从俄罗斯一年进口多少天然气?

第一商用车网?谢光耀

在重卡行业月销量连续打破历史记录的“强力助推”下,10月份的天然气重卡市场,依旧是全线飘红。

根据第一商用车网掌握的终端销量数据(交强险口径),2020年10月,我国天然气重卡市场销量约为1.07万辆,环比基本持平,同比增长98%。2020年1-10月,我国天然气重卡市场累计销量达到12.73万辆,同比增幅从1-9月的29%扩大为31%,增幅持续扩大。

2018-2020年10月天然气重卡市场终端销量走势

这样一块高歌猛进、红透半边天的天然气重卡“蛋糕”,诱人不诱人?

燃气重卡市场“金九银十”连续走高

综合全年走势来看,今年的天然气重卡市场,上半年可以说有升有降,下半年则一路暴涨,势头难挡。今年“金九”过后,国内天然气重卡的累计销量便超过了去年全年,达到11.65万辆的水平(去年全年天然气重卡销量为11.6万辆);到了“银十”,该细分市场销量保持环比持平,虽然同比增速不如7-9月那么惊人(这主要是由于去年同期燃气重卡销量开始快速走高),但仍然呈现出同比翻番的态势。

2020年1-10月天然气重卡销量产品结构图

今年上半年,燃气重卡市场有两个月呈现下滑,分别是2月和6月;有四个月销量同比快速增长。其中,今年6月天然气重卡市场同比“不正常的”大幅下滑,主要是源于去年6月份重卡市场终端销量的爆发式增长。从去年7月1日起,天然气重卡新车上牌全国范围内升级到国六,造成6月份国五燃气重卡市场的井喷式抢购(用户提前购买+经销商提前预挂),最终导致的结果就是去年6月份销量急剧走高,而去年整个三季度的销量都大幅走低(并且还导致了交强险口径的天然气重卡销量与各厂家开票数销量的“严重背离”)。这种情况对今年造成的影响就是,今年6月份终端销量同比大幅下滑,7、8、9、10月份销量则同比爆发式上涨。

从全年来看,天然气重卡市场趋势已经是前途一片光明,道路也不算曲折,甚至于在各家企业预测重卡整体销量将下降的明年,天然气重卡细分领域仍被视作是继续增长的少数亮点。这其中原因主要有几个方面。首先,今年是牵引车大年,重卡整体市场全年销量将突破155万辆,刷新全球纪录。行业大盘向好,以天然气牵引车为主力的燃气重卡持续增长就有了稳固的基础;其次,去年下半年天然气重卡销量持续走低(交强险口径),为今年下半年该细分市场销量的同比较大增长创造了良好条件。第三,油气差价相对稳定的车辆使用环境(不少气源丰富地区的LNG零售价在3元/kg以下),以及很多气源丰富地区对LNG卡车的大力推广,持续推动着该细分市场快速增长。

重汽连夺六冠?解放突破3万辆?红岩、北奔大涨

今年1-10月,天然气重卡行业的竞争格局可以形容为:中国重汽连续第六个月夺得销量冠军,累计销量继续保持行业第一;解放突破3万辆,累计销售3.13万辆,陕汽销量达到2.55万辆,第一阵营格局维持稳定;北奔、重汽和红岩的销量增幅最大,同别上涨170%、147%、85%。

2020年1-10月我国天然气重卡销量排行榜(单位:辆)

上表显示,今年10月份,行业前十强中同比增速超过行业平均增速(98%)的企业共有四家,分别为福田(1090%)、中国重汽(317%)、上汽红岩(177%)和联合卡车(126%)。累计来看,今年1-10月行业第四名至第八名依然是东风(1.16万辆)、大运(6486辆)、福田(4914辆)、红岩(3183辆)、北奔(2130辆),其中北奔在行业前十强中的累计增速最高,达到170%;重汽次之,为147%;上汽红岩第三,为85%。

具体分企业来看,今年10月份,中国重汽集团销售各类天然气重卡共计3305辆,连续第六个月保持月销量第一;1-10月,中国重汽累计销量达到3.74万辆,同比大幅增长147%,市场份额上升至29.4%(去年同期份额为15.6%)。作为重卡市场前三强,重汽是2020年天然气重卡市场的最大亮点之一,其2019年及以前在行业中的地位基本处于前三;2020年以来,重汽燃气重卡销量于今年一季度跃升至行业第一,并且直至10月份都保持了累计销量行业第一。

2020年1-10月天然气重卡企业市场份额图

一汽解放今年1-10月销售天然气重卡3.13万辆,同比增长17%,市场份额为24.6%。陕汽集团今年1-10月销量达到2.55万辆,市场份额20.1%,月销量和累计销量都保持了行业前三。陕汽与重汽、解放也构成了天然气重卡市场的第一阵营,后面几名的企业距离前三的差距较大,暂时难以撼动其地位。

另外值得一提的就是红岩和北奔,这两家企业今年对天然气重卡市场都投入了“重兵”,也收获颇丰。总体而言,天然气重卡行业的市场集中度正在快速提高,前十强的合计份额从去年同期的96.3%提高到今年1-10月的98%,提高了1.7个百分点;前八强的合计份额从93.8%提高到96.4%,提高了2.6个百分点,头部企业的马太效应凸显无疑。

结束语

今年1-10月,我国天然气重卡市场继续呈现出同比大幅增长的良好势头,全年终端销量(交强险口径,非开票口径)预计将达到15万辆左右,创造全球新纪录。而根据第一商用车网的分析,明年该细分市场或许也将呈现出逆势增长的发展势头,各家重卡企业围绕该细分领域的产品布局和营销布局,势必将愈演愈烈。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

俄罗斯拥有丰富的天然气,2015年,俄罗斯天然气储量30多万亿立方米,俄罗斯天然气产量5700亿立方米。欧洲国家,来自俄罗斯的天然气供应量稳定而且有不断增加的趋势。2016年俄罗斯对欧洲的天然气供应增加了12.5%,达1783亿立方米,占全欧盟天然气进口总量的40%左右。2017年上半年,俄罗斯对欧洲出口达到了957亿立方米。

今年对欧洲的超负荷供应

俄罗斯的气源,对于欧洲来说永远时主要战场,俄天然气工业集团副总裁玛尔克洛夫当天在圣彼得堡出席国际研讨会时表示,俄罗斯正通过“北溪1号”向欧盟超负荷供应天然气,超过管道设计量10%,达到了达1.647亿立方米/天。预计2019年“北溪2号”开通后,将有能力充分满足欧洲大陆的全部用气需求。此前,该集团总裁米勒曾表示,今年有望达到1900亿立方米,创下的对欧供气纪录。

受供需影响,不断上涨的天然气价格

随着冬季的来临,各国增加了天然气的需求,面对持续火爆的天然气市场,俄罗斯天然气工业股份公司预计其平均欧洲天然气出口价到今年年底前将达到每1000立方米190美元。

由于是卖方市场,俄罗斯在天然气出口上具有很强的定价权。俄罗斯在输欧天然气的定价上面,哪个国家对俄罗斯天然气依赖程度越高,气价就越贵。许多欧洲国家都在气价上受着俄国的不同制约。

俄气副首席执行官亚历山大梅德韦杰夫认为这个价格展示了俄罗斯天然气尤其对美国液化天然气出口的竞争力。美国LNG运输到欧洲的成本较高。到2017年6月,美国输中东欧天然气价格大约在每百万英热单位7美元左右,而欧洲天然气交易价格一般为每百万英热单位5-6美元。因此,俄国天然气虽然涨价,但目前价格来看,还具有很强的竞争优势。

梅德韦杰夫近期还表示,俄气已通过液化天然气交付开始向欧洲那些其无法通过管道抵达的国家(例如西班牙)供应天然气,俄气今年出口欧洲和土耳其的管道天然气将达到新的创纪录的出口水平。

新的供气基地不断建设

俄罗斯凭借着丰富的天然气,还在不断的建设出口设施,俄罗斯第二大天然气公司诺瓦泰克(NOVATEK)近期正式启动亚马尔液化天然气(LNG)厂进行供气。

这个由中国石油天然气集团公司和中国丝绸之路基金参与的项目位于北极圈亚马尔半岛上,是俄罗斯的第二个LNG厂,亚马尔设施在满负荷生产时将能年产1650万吨LNG,这些LNG产量将运往欧洲和亚洲。诺瓦泰克的一名发言人说,公司打算在今年年底前正式投产这个LNG厂。

欧洲多方面寻找天然气市场出路

多年来,自从欧洲开始使用俄罗斯天然气以来,气价不断上涨,俄方拥有气源,占有绝对优势,。俄罗斯天然气出口价格因各地区消费者不同而有区别。俄罗斯把天然气价格分为三个层次:俄罗斯本土、独联体和波罗的海国家以及欧洲国家。目前,欧洲国家的价格几乎是俄罗斯本土的两倍。尤其是寒冬来临,给欧洲中断天然气,简直是俄罗斯与欧洲国家斡旋的必杀筹码,因此经常威胁要重开谈判进行提价,使得中东欧对于现状也是不满又无可奈何。立陶宛对俄气的依赖曾达到100%,德国虽是俄气的欧洲第一大进口国,但是它对俄气的依赖程度只有27%,匈牙利85%的天然气来自俄罗斯;捷克和斯洛伐克两国消费天然气的90%以上来自俄罗斯。

在这种情况下,欧洲国家为了摆脱俄罗斯的绝对控制,纷纷外部寻找出路,寻找更多的天然气来源。20世纪40年代,俄罗斯天然气已经开始输入波兰,波兰超过71%的天然气从俄罗斯进口,为了摆脱束缚,近日波兰油气公司已经和美国CentricaLNG签署了一份长达五年的协议,将从美国钱尼尔能源公司的SabinePass终端购买液化天然气(LNG)。将于明年开始实施,该协议是CentricaLNG首个中期LNG供应协议,同时也是美国天然气首个在中东欧的中期LNG合同,具有标杆的意义。波兰与很多邻国主要依赖于来自于俄罗斯的管输天然气供应。虽然俄罗斯供应的天然气比通过大西洋运输的LNG价格便宜很多,甚至有大胆人估计价格都有可能翻倍,但是波兰和其它欧洲国家希望多元化天然气供应来源,以确保国家的能源安全,同时可以抑制俄罗斯天然气的价格。

但目前要想彻底取代俄罗斯的供气地位还不太现实,拥有目前世界最大天然气储量的伊朗由于刚刚解除制裁,大量修建可供天然气运输的管道不太现实,美国的LNG主要出口设备需要在2020-2021年之间才能陆续完工,估计至少需要到2020年,来自美国的天然气才会真正在一定程度上对俄罗斯输欧天然气产生竞争。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。