重庆地区天然气价格_重庆天然气价格暴涨的原因

1.川气东送的经济影响

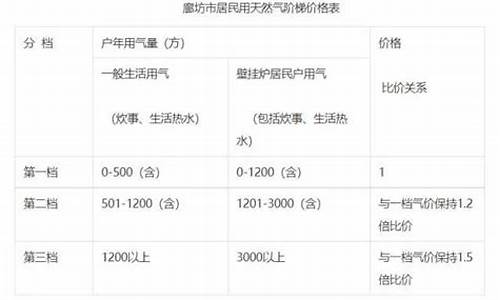

重庆主城出租车驾驶员则向乘客收取每车次2元附加费,消化成本,主城区以外其他区县原则上比照执行,也可根据当地实际情况适当下浮,其标准由区县政府确定;社会车辆增加的成本由车主自行消化。目前重庆出租车起步价为3公里内5元,对部分乘客而言,此次征收附加费意味着出租车三公里内的价格上涨20%。压缩天然气销售中准价具体执行标准为:一价区由原每立方米1.45元调整为每立方米1.55元,二价区由原每立方米1.46元调整为1.56元。二价区包括黔江、秀山、酉阳、彭水、石柱、城口、武隆,除了这几个区县,主城及其他区县均为一价区。

川气东送的经济影响

重庆燃气与成都燃气可能因为以下几点原因导致业绩表现出现差异:

1、供应商成本:重庆燃气和成都燃气所采购的天然气供应商不同,价格和采购方式也可能有所不同。如果重庆燃气所采购的天然气价格较高,或者其供应商变更导致成本上升,也会对其业绩造成不利影响。

2、地缘政治风险:重庆燃气的天然气供应可能面临更多的地缘政治风险,如地震、洪水等天然灾害。而成都燃气的天然气供应可能不受这些因素的干扰。

3、盈利模式:重庆燃气和成都燃气的盈利模式也可能不同。比如,重庆燃气可能更加依赖售气收入,而成都燃气则可能通过销售其它相关产品服务获得收益。

4、行业竞争:不同城市的燃气公司在市场规模、品牌知名度和营销能力等方面均有差异,这也可能导致业绩存在差异。成都燃气的主要业务包括燃气供应、销售和安装服务。目前,公司已连续多年被评为全国燃气行业“十强企业”之一,并获得了一系列荣誉称号。同时,成都燃气还积极推动可再生能源利用与创新,努力实现绿色低碳发展。

增加中石化收入

长期以来,天然气业务是中石化事业发展的瓶颈:产业的规模小于中石油,甚至小于中海油,但随着川气东送工程的建成投产,中石化初步形成了四川、鄂尔多斯、松辽南、塔里木、渤海湾等五大天然气生产基地以及川气东送沿线、榆济管道沿线、西北、东北、川西等“两线三区”市场,供气范围覆盖全国17个省市区的一个连带雏形。

而受益于川气东送,上半年中石化天然气产量约56亿立方米,同比增长40.7%。如果按照出厂基准价格1.51元/立方米计算,上半年川气东送就为中石化贡献84亿元销售收入。

引发涨价潮

数据显示,自6月份以来,川气东送途经的四川、重庆、湖北、江西、安徽、江苏、浙江、上海8省市天然气价格相继上调。

6月1日,四川成都将居民用气价格从1.43元/立方米调整到1.89元/立方米,上涨了0.46元/立方米。此后,武汉、合肥、上海等地也调高了天然气的价格。南京市物价局8月31日宣布,9月1日起南京市车用天然气从每立方米3.9元上涨到4.3元。并将在年内开展居民燃气价格上调听证会。

对于价格接连上调,各省市的物价部门解释:除去6月1日发改委上调了天然气出厂价这个原因外,新来的“川气”价格高也是推升气价的原因。上调后川气东送的出厂价格为1.51元每立方米,比中石油西气东输中最高一档气价城市燃气出厂价1.19元每立方米仍高出26.8%。

中石化方面解释称,普光气田是我国首次开发的剧毒、高压、超深的气田,开采成本较高。但业内人士表示,中石化之所以敢要这么高的价,主要是基于对目前国内天然气市场的预判,西气东输已经为国内的天然气市场奠定了很好的市场基础,今后的用气量肯定是供不应求。

川气东送商业运营 气价“涨声”不断

中投顾问能源行业研究员周修杰指出,川气东送工程建成投运,不仅有力推动了中石化天然气业务的发展,还能有效缓解管道沿线及长三角地区天然气供应紧张的局面,改善相关地区能源利用结构,对我国天然气产业的发展意义重大。川气东送投入商业运营后,扩大了中石化在国内天然气市场的份额,国内天然气市场也将出现多气源竞争的格局。由于川气东送的出厂价高于国内其他气源价格,因此涨价成为川气东送投运后的必然结果。在川气东送工程正式商业运营之前,川气东送管道沿线地区纷纷上调了非居民用天然气价格,最晚的南京也已于9月1日开始执行4.3元/立方米的车用天然气新价,每立方米上涨了0.4元。而成都、重庆、湖北、浙江等地早已上调了居民用天然气价格,其他城市如合肥、南京等也表示将在年内完成居民用天然气涨价的听证会等一系列程序,将价格调整到位。不难发现,大多数地区已经提前调整了天然气价格,做好了迎接川气的主要准备工作。

对于东部沿海城市居民来说,随着川气东送的输入,市场上将出现川气东送、西气东输、海上天然气、LNG等多种气源可供选择,天然气市场竞争形势无疑将会加剧。而另一利好消息是川气东送工程将和西气东输工程实现联通。中投顾问能源行业研究员宛学智认为,这将有效平衡各地天然气消费的差异,实现天然气资源的充分利用和互补。

中投顾问发布的《2010-2015年中国天然气工业投资分析及前景预测报告》指出,中石化在天然气领域的发展一直比较落后,在国内三大石油企业中,其天然气业务甚至不如中海油,中石油则以680.97亿立方米(2009年)的天然气年产量几乎垄断国内天然气市场。此次中石化在天然气领域发力,虽不能撼动中石油的垄断地位,但也基本上具备了与其争夺市场的实力,这或将改变国内天然气市场竞争格局。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。