天然气价格走势预测最新消息表_天然气价格走势预测最新消息表格

1.欧洲天然气价格再度飙涨,是否会带动物价的上涨?

2.郑州天然气多少钱一立方

3.天然气加大产能,国内供气价格会下降么?

4.天然气市场前景预测是什么?

2021年,天然气的指数是5.111。中国天然气行业景气指数的编制是通过分析影响天然气行业景气状态的相关因素,构建天然气行业景气状态指标体系,然后调查天然气生产企业和销售公司以及天然气行业知名专家获取指标得分,最后用科学方法计算而成。

一、天然气价格跟EIA天然气库存数据的关系

1、美国EIA公布的天然气库存一般每周公布一次,时间为每周四晚间11:30(夏令时10:30)公布。

2、当天然气库存增加,表明市场上天然气供应量过剩,导致天然气价格下跌,美元上涨,天然气下跌。当天然气库存减少,表明市场上对天然气需求旺盛,导致天然气价格上涨,美元下跌,天然气上涨。

3、天然气库存的变化实际上反映了美国对天然气的供需情况,如果天然气库存大幅增加,表明美国市场上天然气的供应量过剩,从而激化供需矛盾导致天然气价格下跌。反之亦然。

二、天然气行业景气指数的基本功能

为了及时有效地监测天然气行业经济运行情况,科学预测全行业经济运行中出现的趋势性、苗头性问题,编制天然气行业景气指数的主要功能包括:

1、通过天然气行业景气指数展示天然气行业景气状态,反映天然气行业运行波动程度,预测天然气行业周期变化。

2、利用景气指数预警信号灯,形象地刻画天然气行业景气运行状况。

3、计算天然气生产、销售景气指数,把握天然气行业内部运行互动关系。

三、天然气行业景气指数的主要作用

根据影响天然气行业景气状态的因素,构建天然气行业景气状态指标体系,通过调查研究、专家咨询、理性思考,科学地编制中国天然气行业景气指数,为相关主体正确研判天然气行业发展形势提供参考。

1、为制定产业发展政策提供参考。

2、为企业制定发展战略和进行投资决策提供参考。

3、为个人消费行为和投资决策提供参考。

4、为相关研究人员提供天然气行业发展形势的有用信息。

欧洲天然气价格再度飙涨,是否会带动物价的上涨?

据报道,随着北方城市供暖季的到来,国内天然气又出现了供不应求的局面,尤其是液化天然气(LNG)的供应,我国还需要大量进口,而到港口之后的接收站目前配比不够,更加剧了LNG的供需矛盾。

报道称,业内人士认为,随着冬季用气高峰的来临,国内天然气价格上调或不可避免,地处我国西北地区的西安市近期已经出现天然气短缺现象。因为天然气短缺,西安已经出现了某小区供暖中断的情况。

据国家发改委数据,1~9月天然气产量、进口量、消费量分别为1088亿、644亿、1677亿立方米,同别增长10.8%、26.5%、18.44%。根据供需预测,今年供暖季(11月15日~3月15日)天然气供应总缺口为105亿方,比去年增加17亿方,同比增加20%。

分析人士称,LNG国内产量不够,需要大量的海外进口,但是因为接收的码头数量不够,导致LNG无法足量上岸,受国内环保政策影响,伴随着“煤改气”的实施,北方天然气需求急速上升,天然气消费量大幅增长,呈现供不应求的现状,这种问题在实施煤改气的地区尤其明显。

郑州天然气多少钱一立方

一定会带动物价的上涨。

之所以会这样说,主要是因为天然气的价格不仅会涉及到民用,同时也会涉及到工业生产。当欧洲地区的天然气价格进一步暴涨之后,欧洲地区的各项生产活动的成本会进一步提高,这也会直接带动相关商品的物价上涨。欧洲地区本身就非常依赖天然气进口,有些地区的天然气价格已经同比上涨了100%,上涨幅度非常夸张。

一、欧洲的天然气价格进一步暴涨。

在能源危机之下,欧洲地区的天然气价格本身就已经出现了100%的涨幅,有些国家和地区的涨幅甚至会更大。因为乌克兰和俄罗斯之间爆发了冲突,这也直接导致欧洲各国的天然气价格进一步上涨,有人甚至预测个别地区的天然气价格会暴涨300%以上。

二、这个情况会导致物价进一步上涨。

天然气价格上涨主要会影响两个方面,第1个方面是日常生活,第2个方面是工业生产。对于普通民众来说,当天然气价格上涨之后,民众所能使用的天然气的成本会进一步提高,会进一步提高大家的生活开支。对于工业生产来说,天然气价格上涨会进一步导致各类商品的生产成本上涨,所以这些商品的价格也会出现一定幅度的上涨。

三、这个情况可能会持续很久。

因为欧洲地区的很多国家没有天然气储备,同时也没有做好天然气价格上涨的准备,在这样的情况之下,欧洲地区的天然气价格可能会长期维持高位。对于普通人来说,普通人的生活开支会进一步提高,甚至很多人会用不起天然气,同时也买不起各类商品。天然气价格上涨的趋势已经成型,这个情况将会对欧洲各个地区产生深刻又复杂的影响。

天然气加大产能,国内供气价格会下降么?

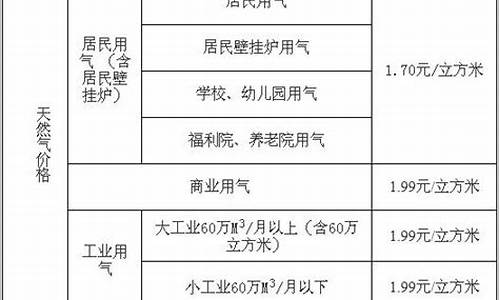

统一执行1.89元/立方米。

提高居民用气门站价格,实施居民用气和非居民用气基准门站同价,统一执行1.89元/立方米。居民与非居民用气门站价差较大的,分两年理顺,今年最大调整幅度不超过0.35元/立方米,剩余价差一年后理顺。居民管道天然气销售价格由市县疏导,今年的疏导工作应在8月底前完成。

2019年6月10日起,允许供需双方以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格。?2018年门站价格暂不上浮。合理制定补贴政策,对低收入群体及北方农村“煤改气”家庭给予适当补贴。

扩展资料:

居民用天然气的相关要求规定:

1、现行气价由2.25元/立方米疏导到2.56元/立方米,每立方米上调0.31元,根据我市居民户均用气量统计,每户每月用气量为20立方米左右,因此,每户每月大约多增加支出6.2元。

2、对我市市区“煤改气”用户,暖季期间在第一阶梯50立方米用气量的基础上再增加100立方米气量,由燃气企业承担。“煤改气”用户名单由市发改委提供给燃气企业。

3、居民用天然气销售价格包括:门站价格、管道运输价格和输配价格三部分,因此,在输配价格不做调整的前提下,销售价格疏导不需进行价格听证。

郑州市政务服务网-《关于疏导郑州市居民用天然气销售价格的通知》的政策解读

天然气市场前景预测是什么?

天然气加大产能,国内供气价格不会下降,主要原因有三个,第一、基于国家对能源实行价格保障。第二、天然气属于能源,即便加大了产能也只会将多生产出来的气进行液化储备,并不会将其投放市场。第三、国际天然气需求很大,多产出的气将会出口销售到国外。综合上述原因,即便国内的能源供应企业开到新的油、气,也不会将其马上投放到国内市场,而是将其储备起来或者是出口销往国外,所以国内燃气价格并不会降价,相反的因为国际天然气市场需求量加大,有可能国内能源企业将会把天然气销售出口,如此一来,天然气价格不降反升也不是没有可能。

中国海油在海上开到一个大气田,不少网友以为天然气价格会降价,其实你这么想就错了,因为国内的能源战略是,稳供应,多储备,所以即便开出再多的大气田,天然气价格也不会降价,因为天然气作为能源,没必要像蔬菜或者是别的工业商品那样搞降价促销,对于这些燃气供应企业来说,有气不愁卖,多生产出来的气可以将其液化储存。

另外一个原因很有可能会使得国内天然气价格不降反升,主要原因是欧洲和漂亮国,对战斗民族进行了制裁,大家都知道,欧洲主要的供气来源就是战斗民族,现在因为制裁,战斗民族供应给欧洲的天然气要使用卢布付款,原本这些欧洲小伙伴们结算气费都是给的美刀,现在要用卢布来付账,他们还在犹豫之中,而且漂亮国让欧洲的小伙伴们全部都不准再用战斗民族的天然气,如此一来,欧洲小伙伴就得找新的供气来源,这就加大了天然气的国际需求量,不排除国内这些能源企业将会开辟欧洲市场。

我之所以说国内天然气价格不但不会降价,还会涨价,用一个最简单的事情来说明,比如说,修建三峡水电站之前,我们那时候电费才五毛一度,现在三峡电站修好了,源源不断的电能输出,一年的发电量大约为800-1000亿度,而且现在这些年,又陆陆续续修了好几个梯级电站,那发电量是芝麻开花节节高,可是我们的电费降了吗?不但没降价而且价格还越来越高!

天然气和电是一样,不管他们开多少个大气田,不管新修了多少个水电站,电费不会降,气费也不会降。说到这里我就不得不说说水费了,水我们可以说很多吧,可谓是很大,可是呢?05年的时候水费每吨水价格1块钱,一个月水费也就十块钱左右,现在呢,我一个月七吨水,给了32元水费。

之所以水电气价格从来都是有升没有降,主要就是这些供应企业都是垄断性的,没有人跟他竞争,说白了就是,一家独大,你不用他们的水电气,你就没得用,价格当然也就是一口价,没得商量了。

天然气价格不降价的原因

一、国际能源市场需求量加大

因为欧洲天然气市场出现大量缺口,虽然国内能源企业开出新气田,但是极有可能会将天然气出口销往国外。

二、能源战略

国家的能源战略是稳供应、多储备,所以开出来的新气田,产出的天然气一时用不完,只会将其储备起来,不会降价促销。

三、燃气降价促销对于供气企业没有实际意义

天然气作为能源,和别的工业产品不一样,一时间用不完,可以长期储备,毕竟能源是个长期消耗品,故而他们没必要搞什么降价促销。

天然气加大产能,国内供气价格不会下降,反而会因为国际天然气需求量加大,导致国内气价上涨。

(1)未来世界天然气市场供需可能趋紧。

一是虽然天然气并不缺乏,但有部分因买家不落实而不能进入市场,供应的相对减少将促使市场趋于紧张;二是天然气需求仍保持强劲增长势头;三是德国、瑞士、意大利等国的弃核政策将增加对天然气的需求。未来全球天然气价格总体将呈现稳步上涨态势。随着市场趋紧,气价和油价之间的联系在一段时间内将得以维持。只有美国是例外,受地区市场特点影响,北美地区天然气现货价格将保持平稳增长。

预计到2015年,世界天然气消费量将达到3.5万亿立方米左右,年均增长超过3%。80%以上的需求增长来自非OECD国家。中东将成为未来产量增长的主要来源,占世界天然气增量的40%以上。卡塔尔、沙特阿拉伯、伊朗和伊拉克是最主要的生产国,但其产量中仅有约1/3可供出口。俄罗斯和土库曼斯坦约占增量的10%。非洲地区天然气产量增长主要来自阿尔及利亚和尼日利亚。 OECD产量增长主要来自北美和澳大利亚。

(2)发展中国家和国天然气消费快速增长,进一步改变世界天然气消费格局。

1998—2008年世界天然气消费经历了连续11年的增长,2008年突破3万亿立方米大关,达到3.02万亿立方米。2009年,受国际金融危机等因素影响,世界天然气消费下降至2.94万亿立方米。2010年,全球天然气消费量为3.17万亿立方米,增长7.4%,是年以来增幅最大的一年。中国天然气消费增长了21.8%,至1070亿立方米,首次突破千亿立方米大关。

综合国际能源机构、美国能源信息署等多家机构预测结果,2030年世界天然气需求将达到4.5万亿~4.6万亿立方米。亚太和中东地区是未来世界天然气需求增长最快的地区,占世界需求增量的50%以上。近年来,中国、印度、墨西哥等国的天然气消费量快速增长。2004—2010年,中国天然气消费量年均增长18%,2010年已经成为全球第四大消费国。同时,近年来国的天然气消费也快速增长,2004—2010年,伊朗、沙特阿拉伯天然气消费量分别年均增长8%和4%。

(3)非常规天然气快速发展,天然气市场格局将发生重大变化。

目前,世界天然气消费以北美、欧洲和亚太三大市场为主。长期以来,三大市场相对独立。从发展趋势看,北美非常规天然气快速发展正在改变北美地区的天然气供需态势。2008年,美国非常规天然气产量3027亿立方米,首次超过常规气产量,占天然气产量的52%左右。非常规天然气将使美国天然气市场从供应紧张转为需求不足、供应过剩,进而通过LNG出口的局面。这将对世界天然气市场格局产生重大影响,使面向美国市场的LNG生产转向亚欧市场。

世界天然气贸易快速发展,区域间流动性增强。随着跨国管道和LNG快速发展,天然气贸易量呈现快速增长态势。2003—2010年贸易量由5813亿立方米增长至52亿立方米,占消费量的比重由22.3%提高至30.7%。其中,管道气贸易量由4300亿立方米增至6776亿立方米。LNG贸易发展更为迅速,由1513亿立方米增至26亿立方米,增长近一倍。未来20年,全球天然气跨区贸易将继续快速增长。特别是随着中亚天然气管道建设和未来中俄天然气管道建设,欧洲和亚太消费国将共同竞争中亚、俄罗斯的天然气和中东的LNG。世界天然气市场将形成北美市场相对独立、亚欧市场联系更加紧密的市场新格局。

(4)天然气发电是未来消费增长的重要驱动力。

天然气利用主要有两种模式:一是北美及欧洲发达国家平衡利用的模式,以工业、发电和城市燃气三大类为主,基本是三分天下;二是非洲、中东和东南亚等发展中国家以工业和发电为主的模式。天然气消费的30%~40%用于发电,发电是这些国家主要的天然气利用模式。

据美国能源信息署预测,世界大多数地区天然气消费增长的主要驱动力是发电需求,预计2006—2030年期间,全球发电用气的年均增长率将为2.1%,天然气发电用气在天然气消费结构中的比重将从31%上升到35%。北美、欧洲市场处于成熟期,未来天然气消费增长主要靠工业和发电拉动。亚太市场处于快速发展期,未来天然气消费增长靠工业、发电和民用消费拉动。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。