2020年天然气价格趋势如何_2020年天然气价格趋势

1.天然气加大产能,国内供气价格会下降么?

2.2020年某市煤气价格调整如下每月每户用气量300立方

3.泰州港华燃气收费标准

4.天然气的前景怎样?

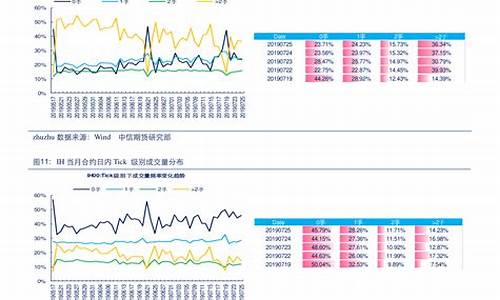

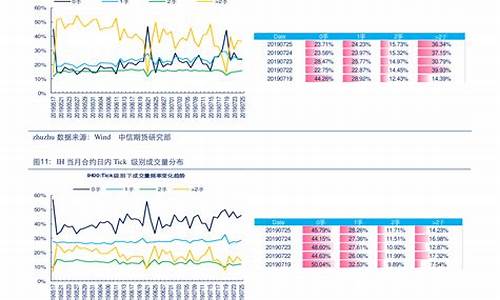

结合需求增长和供应下行风险,预计2024年欧洲地区和亚洲地区的天然气市场或供需紧平衡,价格不排除上涨的可能,但预计波动幅度有限。

消费面,据欧盟统计局数据,2017—2021年五年平均天然气消费量4029.09亿方,2022年为3559.37亿方。模设2024年欧盟继续保持较过去5年(2017—2021年)减少15%的目标,那么2024年消费量约为3424.73亿方。不过,据EIA预计,2024年欧洲天然气消费量预计保持2%的温和增长,主要为民商用气和工业用气需求所推动,电力消费或下滑。

供应面,截止到2023年10月11日(40周),欧盟供应量2308亿方,设到年底的周度供应量与第40周保持一致,那么2023年共计2934亿方。设2024年供应量与2023年保持一致,为2934亿方。但要注意,俄罗斯经乌克兰的管道转运合同将于2024年底到期,且乌克兰已排除续约的可能性,以及荷兰格罗宁根气田的关停,都对供应造成风险。

储气库方面,近5年年底(12月31日)欧盟储气库库存平均为798.4亿方,而目前(10月14日)为1076.5亿方,设2023年11月和12月天然气消费量与2022年保持一致,约为719亿方,到2024年前储气库库存或有375.5亿方。

我国天然气

我国天然气丰富,发展潜力较大。截至2020年底,我国天然气探明可储量为8.4万亿立方米,主要分布于塔里木、四川、鄂尔多斯、东海陆架及南海北部海域。

根据《中国天然气发展报告(2022)》,2021年我国天然气新增探明地质储量1628亿立方,其中常规气、页岩气、煤层气新增探明地质储量分别达到8051亿立方米、7454亿立方米和779亿立方米。

由于我国天然气主要集中在西部地区,经济发达的中东部地区天然气相对匮乏,因此天然气管道建设成为我国天然气应用与发展的重要推动力。

天然气加大产能,国内供气价格会下降么?

由于天然气的供应缺口导致价格上升,最直接的是液化天然气价格。因为居民用天然气和工商业用天然气不能乱涨价,但是液化天然气作为补充,走的是市场拍卖价格,所以涨得快。中国天然气需求的增速大于天然气供应的速度。中国天然气需求的增速大于天然气供应的速度。国家从2016年开始对煤改气、气化农村、煤供暖改为天然气供暖,各方面对天然气的用量明显提升,所以天然气的整体消费量增长非常快,但是整个供应没有跟上消费的发展速度,导致了供不应求的局面。

天然气价格暴涨带来的影响

1.由于高昂的碳价格,欧洲的公用事业公司正在转向使用更清洁的燃气,南亚和东南亚也正在建造数十座新的燃气发电厂以满足更大的电力需求,而中国准备比以往任何时候都更加依赖天然气。

2.Wood Mackenzie Ltd亚太区副Gin Thompson表示,即使天然气价格在未来十年内继续上涨,它们也不会高到足以大幅减少全球对燃料的需求。”他说。

3.通常情况下,强劲的需求会激发出投资热潮。但天然气价格上涨的一个重要因素是缺乏新的资金来增加供应量。

4.日益增长的反天然气情绪和对肮脏甲烷排放的严格审查,已经使项目陷入停滞,并迫使能源巨头重新考虑。国际能源署宣称天然气是通往低碳未来的桥梁燃料,今年早些时候引起了广泛关注,当时能源署表示,如果世界想要到2050年实现净零排放,就需要停止对新上游领域的投资。

5.WoodMac的Thompson表示,如果没有新的投资,亚洲未来的液化天然气消费量将在2035年超过供应量的1.6亿吨。相比之下,亚洲仅仅去年就进口了约2.5亿吨液化天然气。

6.世界各地已经有迹象表明天然气供应将短缺:除了卡塔尔的大规模扩张外,自2020年初以来,几乎没有新的液化天然气出口项目得到批准。最终用户不太愿意持有上游项目的股权或由于围绕主导的减排不确定性,签署了长期供应协议。页岩钻探商并没有立即对增产做出回应,因为他们承受着来自投资者的压力,要求他们控制支出并避免再次出现供过于求的情况,而关键的管道项目却在努力推进。

7.一方面是各种因素导致的天然气价格飙升、供应量不足,但一方面对于供应商来说,增产面临着多方压力,还得避免出现供过于求的情况。天然气的价格还会继续上涨吗?产量接下来会如何发展?我们无从得知......

8.飙升的天然气价格,意味着为工厂提供动力或生产石化产品的成本将更高,这不仅会扰乱全球经济的各个环节,还会加剧全球对经济通胀的进一步担忧。对于消费者来说,暴涨的天然气价格与大家的生活息息相关,将带来每月更高的能源费和天然气水电费,平时的洗衣机供电、洗热水澡、取暖和做饭等等日常生活会比之前花费更多。

2020年某市煤气价格调整如下每月每户用气量300立方

天然气加大产能,国内供气价格不会下降,主要原因有三个,第一、基于国家对能源实行价格保障。第二、天然气属于能源,即便加大了产能也只会将多生产出来的气进行液化储备,并不会将其投放市场。第三、国际天然气需求很大,多产出的气将会出口销售到国外。综合上述原因,即便国内的能源供应企业开到新的油、气,也不会将其马上投放到国内市场,而是将其储备起来或者是出口销往国外,所以国内燃气价格并不会降价,相反的因为国际天然气市场需求量加大,有可能国内能源企业将会把天然气销售出口,如此一来,天然气价格不降反升也不是没有可能。

中国海油在海上开到一个大气田,不少网友以为天然气价格会降价,其实你这么想就错了,因为国内的能源战略是,稳供应,多储备,所以即便开出再多的大气田,天然气价格也不会降价,因为天然气作为能源,没必要像蔬菜或者是别的工业商品那样搞降价促销,对于这些燃气供应企业来说,有气不愁卖,多生产出来的气可以将其液化储存。

另外一个原因很有可能会使得国内天然气价格不降反升,主要原因是欧洲和漂亮国,对战斗民族进行了制裁,大家都知道,欧洲主要的供气来源就是战斗民族,现在因为制裁,战斗民族供应给欧洲的天然气要使用卢布付款,原本这些欧洲小伙伴们结算气费都是给的美刀,现在要用卢布来付账,他们还在犹豫之中,而且漂亮国让欧洲的小伙伴们全部都不准再用战斗民族的天然气,如此一来,欧洲小伙伴就得找新的供气来源,这就加大了天然气的国际需求量,不排除国内这些能源企业将会开辟欧洲市场。

我之所以说国内天然气价格不但不会降价,还会涨价,用一个最简单的事情来说明,比如说,修建三峡水电站之前,我们那时候电费才五毛一度,现在三峡电站修好了,源源不断的电能输出,一年的发电量大约为800-1000亿度,而且现在这些年,又陆陆续续修了好几个梯级电站,那发电量是芝麻开花节节高,可是我们的电费降了吗?不但没降价而且价格还越来越高!

天然气和电是一样,不管他们开多少个大气田,不管新修了多少个水电站,电费不会降,气费也不会降。说到这里我就不得不说说水费了,水我们可以说很多吧,可谓是很大,可是呢?05年的时候水费每吨水价格1块钱,一个月水费也就十块钱左右,现在呢,我一个月七吨水,给了32元水费。

之所以水电气价格从来都是有升没有降,主要就是这些供应企业都是垄断性的,没有人跟他竞争,说白了就是,一家独大,你不用他们的水电气,你就没得用,价格当然也就是一口价,没得商量了。

天然气价格不降价的原因

一、国际能源市场需求量加大

因为欧洲天然气市场出现大量缺口,虽然国内能源企业开出新气田,但是极有可能会将天然气出口销往国外。

二、能源战略

国家的能源战略是稳供应、多储备,所以开出来的新气田,产出的天然气一时用不完,只会将其储备起来,不会降价促销。

三、燃气降价促销对于供气企业没有实际意义

天然气作为能源,和别的工业产品不一样,一时间用不完,可以长期储备,毕竟能源是个长期消耗品,故而他们没必要搞什么降价促销。

天然气加大产能,国内供气价格不会下降,反而会因为国际天然气需求量加大,导致国内气价上涨。

泰州港华燃气收费标准

总用气:1.8 ×4×2=14.4(元)

28.8-14.4=14.4(元)

14.4÷3=4.8(方)

4.8+8=12.8(方)

甲用去:12.8×5/8=8(方)

1.8×4+3×4=19.2(元)

乙用去:12.8×3/8=4.8(方)

1.8×4+0.8×3=9.6(元)

天然气的前景怎样?

根据省、市发展改革委相关文件要求,提前执行非居民用天然气淡季价格,按照天然气价格联动机制,从2020年2月22日至2020年6月30日,泰州永安港华燃气有限公司非居民用天然气基准价格从每立方米3.40元下调为2.94元,每立方米下降0.46元。

从2020年2月22日至2020年6月30日,高港区生产肺炎防控物资的企业,经工信部门审核、发改部门确认,管道天然气价格在上述降低后价格的基础上每立方米再优惠0.20元。

燃气的危险性

甲烷(CH4): 天然气的主要成份就是甲烷。甲烷对人的生理无害,但有窒息作用。当其在空气中浓度达到10%时,可使人窒息死亡。空气中天然气(甲烷)含量达到5-15%时,遇着火源会发生爆炸。

一氧化碳(CO):人工煤气的主要成分。一氧化碳是无色无味,具有微臭的气体,它是天然气不完全燃烧的产物。

空气中一氧化碳浓度不得大于0.0024%,一氧化碳对人体危害极大,它与人体内血红蛋白的结合力大于氧的结合力,会造成人体组织缺氧,从而使人发生窒息,严重时引起人的内脏出血、水肿及坏死。

由于一氧化碳的特性所致,使人难以觉察它的存在,被人们称为“沉默杀手”。当中毒后发生头晕、恶心等症状时,即使能意识到是一氧化碳中毒,但往往已经丧失控制行动的能力,不能打开窗通风或呼救。此时若不被人发现,发生死亡事故的可能性很大。

液化石油气的气体比空气重1.5~2.0倍。在空气中象水一样,流向低洼处而存滞下来,可随风吹散。钢瓶内的液化石油气,若以液体状态流出,则会变成约250~300倍的气体而扩散。正常燃烧时是浅蓝色的无烟火焰。若火焰发黄有烟,说明一次空气量不足。

此时液化石油气没有完全燃烧,燃烧生成的一氧化碳会使人中毒。液化石油气会使橡胶软化,使石油产品溶解。所以软管要求用特制的耐油胶管,不能使用一般胶管。

常温下,液化石油气气体与空气混合后体积混合比达到1.5~9.5%时,遇火源会发生爆炸。

甲烷(CH4): 天然气的主要成份就是甲烷。甲烷对人的生理无害,但有窒息作用。当其在空气中浓度达到10%时,可使人窒息死亡。空气中天然气(甲烷)含量达到5-15%时,遇着火源会发生爆炸。

以上内容参考?百度百科-燃气

天然气应用领域分布

近年来,随着我国城市化进程的加快和环境保护力度的提高,特别是长输管线等大型基础设施的建设和完善,我国天然气消费结构逐渐由化工和工业燃料为主向多元化消费结构转变,其中城市燃气、天然气发电、LNG汽车等消费得到较展。

我国天然气主要使用在四个方面,分别是城市燃气、化工领域、工业领域和发电。2020年,中国天然气消费量3280亿立方米,增量约220亿立方米,同比增长6.9%,占一次能源消费总量的8.4%。从消费结构看,工业燃料和城镇燃气用气占比基本持平,均在37-38%,发电用气占比16%,化工用气占比9%。

注:截止2022年5月23日,自然部发布的《中国天然气发展报告》数据仅披露至2020年。

城镇燃气消费情况

中国城市化进程、家庭小型化趋势是城市天然气消费持续成长的动力。随着中国城市化进程不断加快,促使城市人口的快速增加,扩大了用气人口的基数。2013-2020年,我国城市天然气用气人口持续增长,2020年达到4.13亿人,“十三五”期间增速接近45%。经初步统计,2021年,中国城市天然气用气人口数将接近4.5亿人。

随着中国城市人口的快速增加,预计用气人口的基数将持续上行。同时,随着中国家庭数量的增长,城市燃气接驳业务需求量和人均燃气消费量将会增加。另外,中国目前城市管道燃气使用率约仅为30%左右,较发达国家乃至东南沿海一线城市80-90%的管道燃气使用率尚有巨大的提升空间。综上可知,中国城市燃气消费领域发展前景广阔。

工业燃料消费情况

“十三五”期间,在工业煤改气政策的推动下,我国工业燃气消耗量大幅提升,2020年我国工业燃气消费量达到1246亿立方米,占天然气消费总量的37-38%,五年间消费量增长了509亿立方米。根据自然部在《中国天然气发展报告2021》中的预测,2021年中国工业燃料用天然气消费量约增加170亿立方米,经初步统计,2021年我国工业燃气消费量约为1416亿立方米。

化工用天然气消费情况

天然气在化工领域主要用于制造化肥、甲醇等化工产品,在2007年及之前该类用气一直占天然气表观消费量的最大比重,但是按照我国的天然气产业政策,部分天然气化工项目在天然气利用中属于限制类和禁止类,因此2008年以来,化工用天然气消费量比之前有所减少,比重也有所下降。

“十三五”时期,在化工领域,由于政策调控,用气保持低增长,2020年我国化工用气消费量295亿立方米,与5年前基本相同。经初步统计,2021年中国化工用天然气消费量约为316亿立方米。

发电用天然气消费情况

减少煤炭消耗,增加可再生能源使用是我国实现“双碳”目标的必经之路,在发电领域,天然气可以成为这一转变过程中承上启下的关键能源。一方面,根据现有文献的估计,未来15年,仅依靠非化石能源发电不能满足中国庞大的电力需求,另一方面,以高比例可再生能源为主的新一代电力系统对灵活性和安全可控等提出了更高的要求,天然气的清洁低碳和灵活性将在可再生能源为主的电力系统构建中发挥积极作用。

截止2020年底,我国天然气发电装机容量达到9802万千瓦,占全国电力总装机的比例为4.5%,利用小时数为2520小时,则2020年中国天然气发电量为2470亿度,天然气单方发电量按4.71度/立方米来计算,2020年中国发电用天然气消费量达到525亿立方米。经初步统计,2021年中国发电用天然气消费量达到591亿立方米。

—— 以上数据参考前瞻产业研究院《中国天然气产业供需预测与投资战略规划分析报告》

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。