安徽天然气涨价最新通知_安徽天然气价格还会上涨吗最新消息

“西气东输”与安徽

——访安徽电力设计院副总工程师叶中雄

编者按 随着西部开发热浪逐渐扑向中部和华东地区,使安徽受益的“西气东输”工程于是倍受关注。最近,安徽电力报记者就“西气东输”与安徽的问题访了安徽省电力设计院副总工程师叶中雄。叶副总不仅作了详细解答,并对“西气东输”对安徽的影响特别是对电力企业经济利弊、短效与长效的影响,做了客观地的分析。

记者:请你谈谈“西气东输”的基本情况以及管道在我们安徽的走向。

叶中雄:西气东输工程是将新疆塔里木气田和陕西长庆气田的天然气,通过管道输往东部上海的工程。天然气管道全长4000公里左右,设计年输气量120亿立方米,按确保稳定供气30年进行勘探和开发工作。该工程今年已开工,2003年左右实现主体工程全线贯通,2005年达到每年120亿立方米的供气能力。管道起点自塔里木轮南,由西向东途经新疆、甘肃、宁夏、陕西、山西、河南、安徽、江苏,终点到上海市,共穿越9个省(市)。

西气东输干线管道通过安徽段的路径走向为,由河南省经我省太和、涡阳、利辛、蒙城、怀远、凤阳、定远、滁州、全椒等县市进入江苏,全长342公里。2003年还将建设定远—合肥支线(国家筹资建设)90公里,南京—马鞍山—芜湖支线85公里。2005年左右建设利辛—阜阳等支线,2010年以后建设合肥—巢湖等支线。此外,为保证气源的稳定供气,提供调节和备用手段,还将在定远县建设大型天然气储气库。

天然气的用气行业为发电、工业燃料、化工原料和城市燃气。我省利用天然气以后将有利于改善能源结构,节约能源,改善环境质量,促进经济的可持续发展,提高人民生活质量,带动相关产业的发展,带来较好的经济、社会和环境效益。

记者:我省将有哪些工业项目利用西部天然气,其中电力部门的规划如何?

叶中雄:根据“安徽省天然气利用规划”,我省将要利用天然气的项目有,发电项目有4个,天然气化工项目有9个,用天然气做工业燃料项目有41个,用天然气做城市燃气的城市有18个。如果这些项目能全部实现,则我省2010年的天然气总用量可达46亿立方米。

根据安徽省电力公司的规划,全省天然气发电的规划原则为:

(1)服从电力工业发展的整体规划和布局,优化电源结构和电源布局。

(2)与上游与管道建设规划统筹考虑。

(3)天然气发电要实行统一规划,试点先行,分步实施。

(4)加大天然气电厂的建设比重,但不改变以煤电为主的发电格局。

根据安徽电力设计院在“安徽省‘十五’燃气发电规划”报告中对电源结构方案优化设计结果和电网调峰的实际需要,安徽省天然气发电项目有:

(1)合肥电厂11.8万千瓦燃气——蒸汽联合循环机组由目前的烧柴油改为烧天然气(即油改气)。

(2)合肥电厂扩建2×30万千瓦天然气联合循环机组。

(3)马鞍山电厂扩建2×30万千瓦天然气联合循环机组。

(4)新建巢湖电厂2×30万千瓦天然气联合循环机组。

记者:请分析一下天然气发电与传统燃煤发电的优缺电。

叶中雄:与燃煤火电机组相比,天然气发电厂具有以下优点:(1)运行机动灵活,启停方便且速度快,更加适应电网调峰需要,最适宜带峰荷和腰荷;(2)对环境污染小,有利于改善环境质量,适应环保要求;(3)占地面积只有同等规模燃煤电厂的30~40%,用水量只有同等规模燃煤电厂的30%;(4)建设周期短;(5)具有较高的热效率,有明显的节能效益;(6)单位千瓦投资比新建30万千瓦燃煤火电机组有所降低。天然气发电与燃煤火电机组相比也存在以下缺点:(1)由于天然气价格较高(在安徽省城市门站或大用户门站的价格预计将在1.2~1.3元左右/立方米),导致发电成本上升,预计平均上网电价将在0.45~0.5元/千瓦时,相对于目前燃煤火电的上网电价0.35元/千瓦时左右,缺乏竞争力;(2)从电力系统整体效益和安全经济运行要求出发,天然气电厂适宜调峰,其年发电小时数宜为2000~3000小时,如果实行单一的电量电价,则其年发电量较少,难以维持投资的还本付息和合理回报;实行电量电价和容量电价相结合的两部制电价或足以维持其财务生存的峰谷分时上网电价,将存在很多矛盾和困难,甚至影响省公司公司的成本和收益。

记者:我省在“西气东输”中做了哪些工作,最新进展如何?

叶中雄:(1)安徽电力设计院于2000年完成合肥电厂11.8万千瓦燃气——蒸汽联合循环机组“油改气”工程的预可行性研究报告,并由省电力公司上报项目建议书。

(2)根据省电力公司的规划原则,受省公司委托,电力设计院于2000年9月完成了“安徽省‘十五’燃气发电规划”,并由省公司上报到国家计委和国电公司。

(3) 2001年9月,完成马鞍山电厂扩建2×30万千瓦联合循环机组的初步可行性研究报告修改送审稿。

(4) 2001年10月,完成合肥电厂扩建2×30万千瓦联合循环机组的初步可行性研究报告修改送审稿。

2001年11月5日至9日,国电华东公司在合肥、马鞍山两地分别主持召开了合肥电厂扩建2×30万千瓦联合循环机组、马鞍山电厂扩建2×30万千瓦联合循环机组初步可行性研究报告审查会,原则通过了这两个报告。

记者:请问我省天然气发电第一期工程预计的开工和竣工时间?

叶中雄:天然气发电厂的建设是落实“西气东输”下游市场的重大举措之一,目前华东电网三省一市已有10个天然气发电工程项目的初步可行性研究报告通过了审查(包括安徽省的2个项目)。在初步可行性研究报告审查会后,还要进行可行性研究、初步设计、编标招标和施工图设计等工作,目前只是万里长征走完了第一步,要确切预计一期工程的开工和竣工时间是很困难的。但从建厂条件、气源供应条件和电网需要出发,合肥电厂扩建2×30万千瓦联合循环机组和现有燃油机组改造项目可能率先于“十五”后期开工,“十一.五”期间投产,其带来的效益如前所述。

从过去两年年均6%左右的增速,到今年上半年超过15%的高速增长,我国天然气消费实现华丽转身。专家认为,随着环保意识提升,煤改气、天然气分布式利用等应用不断深入,我国天然气消费正加速步入广阔蓝海。

天然气消费呈现爆发式增长

中国城市人口的增长势必导致能源需求的继续扩大。在此背景下,天然气作为一种高效、低碳的能源,将是解决中国能源问题最合适的选择。

作为低碳能源,与煤、油等化石能源相比,天然气更加清洁高效;与可再生能源相比,天然气作为能源供应更加稳定,模式更加成熟。“十二五”期间,我国天然气消费年均增速为12.4%。天然气产业实现跨越式发展,年产量跃居世界第六位,在一次能源消费结构中占比由3%提升至6%。预计到“十三五”末,天然气在一次能源消费结构中占比提升至8.3%到10%。

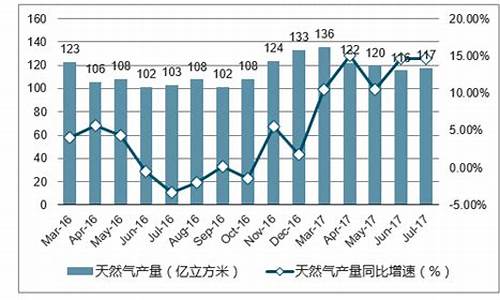

可是在过去两年间,我国天然气消费市场发展遭遇波折。受到低油价、低煤价等替代效应冲击,2015年,我国天然气消费增速一度跌至十年低点,同比增长5.7%,2016年同比增长6.6%。

今年以来,我国天然气消费呈现爆发式增长。国家发展和改革委员会最新发布数据显示,2017年上半年,我国天然气消费量1146亿立方米,同比增长15.2%。

政策的发布也对未来天然气的使用创造了条件。国家发展改革委网站日前对外公布《关于推进天然气利用的意见》,提出加快推进天然气在城镇燃气、工业燃料、燃气发电、交通运输等领域的大规模高效科学利用。

意见明确,逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020年,天然气在一次能源消费结构中的占比力争达到10%左右,地下储气库形成有效工作气量148亿立方米。

同时将深入推进天然气体制改革,着力破解影响天然气产业健康发展的体制机制障碍,发挥市场在天然气配置中的决定性作用。有序放开竞争性环节,鼓励各类资本进入天然气基础设施建设和利用领域,加快推进天然气价格市场化。

将北方地区冬季清洁取暖、工业和民用“煤改气”、天然气调峰发电、天然气分布式、天然气车船作为重点。重视天然气产业链上中下游协调,构建从气田开发、国际贸易、接收站接转、管道输配、储气调峰、现期货交易到终端利用各环节协调发展产业链,以市场化手段为主,做好供需平衡和调峰应急。各环节均要努力降低成本,确保终端用户获得实惠,增强天然气竞争力。

“煤改气”效果逐渐显现

专家认为,今年我国天然气消费高速增长,一方面得益于经济形势稳中向好,另一方面说明各地“煤改气”效果逐渐显现。

上海石油天然气交易中心副总经理付少华说,经济增长对整体天然气供需形势的影响是首位的。今年以来,经济平稳回升带动用气需求整体回升。同时,国家调控煤电政策落地,部分地区发电用气需求加快增长。另外,社会环保意识不断提升使得低碳清洁的天然气应用更加广泛。

为加快大气污染治理,近年来我国多地大力推进煤改气项目。“气代煤的项目正在全国大面积铺开,已经落实的项目正在发挥作用。”中国石油大学教授刘毅军说,煤改气项目从启动实施到落地需要一段时间周期,如今效果已初步显现。受煤改气需求推动,今年以来,河北天然气需求同比增长超过20%。

天然气需求大幅升温,销售企业感受贴切。我国东部地区一直是天然气需求高地。中石油天然气销售东部公司市场区域覆盖山东、河南、江苏、安徽、上海、浙江等地五省一市,市场占有率约65.4%,天然气年销量在中石油占比超过1/4。今年上半年,中石油天然气销售东部公司累计销售天然气198.65亿立方米,同比增加20.4%,完成了全年销售目标的56.3%。

目前,我国天然气在一次能源结构中占比大约7%,远低于国际平均水平。按照发展目标,到2020年,天然气在一次能源消费结构中占比力争达到10%左右,到2030年,力争提高到15%左右。

近年来,我国节能和能效技术不断进步,天然气利用效率大幅提升。依靠传统方式,天然气综合利用率仅有35%,上海迪士尼乐园和上海国家会展中心使用的天然气分布式冷热电联供系统,可将天然气综合利用效率分别提高至85.9%和88.42%。

“随着各种创新型应用模式涌现,天然气消费的春天已经到来。”王多宏说,煤改气、天然气发电和天然气分布式冷热电联供等应用模式不断深入,将推动我国天然气消费市场进一步升级。公司市场覆盖范围内的“五省一市”提出天然气发展规划,2020年天然气消费总量将达到1110亿立方米,比2016年增长114%,可见未来市场前景十分广阔。

确立天然气价格改革方向

国际能源署最新发布的报告预测,未来五年,全球天然气需求增长90%来自发展中国家,其中中国占到40%。“目前天然气在我国一次能源消费中占比仅为7%左右,有的地方甚至不足2%至3%。数据显示,中国天然气市场空间还很大。”厦门大学中国能源政策研究院院长林伯强表示。

从经济性角度考虑,我国天然气价格依然偏高。上海交通大学安泰管理学院经济系主任尹海涛说,天然气消费长期稳定的增长仍需要价格信号来引导。随着未来我国碳排放正式上线运行,燃煤、燃油的环保成本将大幅提升,清洁的天然气将更有市场。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。