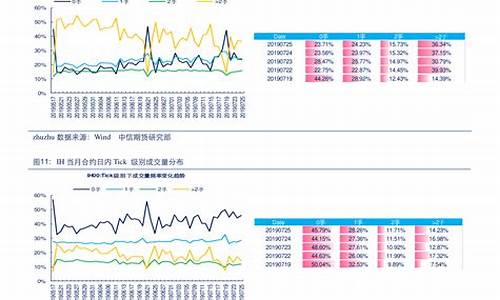

天然气价格走向_目前天然气价格趋势

天然气生产国和部分发达国家是世界天然气消费的主体,天然气在世界能源消费结构中的比重不断上升(图1-12)。作为清洁优质能源,天然气消费量主要取决于天然气的供给能力(天然气产量),天然气消费国主要是天然气生产国和具有更好购买能力的发达国家。在世界一次能源消费结构中的比重由1980年的19.6%上升到了2007年的23.7%。

图1-12 天然气占世界一次能源消费比例

从世界范围看,天然气主要用于化工、发电、工业、交通运输、民用和商用等。由于各国国情不同,天然气消费结构具有较大差异。总体来讲,可以归结为三种类型:一是以美国为代表的均衡模式,各利用方向同步发展;二是以荷兰为代表的城市燃气模式,城市燃气(包括民用和商用)占天然气消费总量的80%左右;三是以日本为代表的发电模式,2/3左右的天然气用于发电。世界天然气潜在需求远远大于供应能力,特别是中国、印度等发展中大国。预计世界天然气需求仍将较快增长,潜在需求更是远远大于天然气供应量。预计2030年前,世界天然气消费将以年均2%的速度增长。其中,经济合作与发展组织国家天然气消费增长比较缓慢,预计年均增长1%以上,但由于基数巨大,增量不小;非经济合作与发展组织国家天然气消费增长较快,预计年均增长2.5%以上,需求增长主要来自中国和印度。2030年,天然气在世界一次能源消费中的比例将增至24%以上。

世界天然气贸易量和价格同步快速增长,主要由俄罗斯、加拿大、北非、中东流向欧洲、美国和东亚地区。1980年以来,世界天然气贸易以约6%的速度增长,2007年世界天然气贸易量达到了7761亿立方米,其中,管道贸易量为54亿立方米,液化天然气(LNG)贸易量为2264亿立方米。俄罗斯、加拿大、挪威是目前世界主要的管道天然气出口国,占世界的60%以上,卡塔尔、马来西亚、印度尼西亚、阿尔及利亚、尼日利亚和澳大利亚是主要的LNG出口国,占世界的70%以上。2007年,管道进口天然气超过100亿立方米的国家是:美国、德国、意大利、法国、土耳其、英国、比利时、荷兰、加拿大、西班牙、匈牙利和巴西,该12个国家占世界管道天然气贸易量的80%左右。2007年进口LNG的国家和地区17个,进口量超过100亿立方米的国家和地区是:日本、韩国、西班牙、美国、法国和,这6个国家和地区占世界LNG贸易量的85%以上。近年来,国际天然气贸易价格持续上涨。以LNG为例:1999年,美国、日本和韩国进口LNG平均价格分别为每百万英热单位2.47美元、3.18美元和3.15美元,2007年则分别上涨到7.12美元、7.27美元和8.80美元。世界天然气市场将逐步由以管道为主的区域性市场,逐步过渡到管道和LNG并进的全球性市场。预计2030年,世界天然气贸易量将达到1.8万亿立方米以上,占届时天然气消费量的40%左右。欧盟、美国、日本、韩国、中国、印度等仍是最主要的进口国家和地区,欧盟、中国和印度进口量增长较快。中东在世界天然气出口市场的地位不断上升,2030年将成为世界最大的天然气出口地区,出口量有可能达到4000亿立方米以上。此外,非洲也将成为重要的天然气出口地区,LNG的出口量将快速增加。预计未来天然气价格将在目前基础上略有增长,增长的幅度取决于今后原油价格的走向和波动幅度。

为了预测天然气的供需情况,分析家首先要了解过去,才能确定天然气的生产、消费以及未来的开发远景。

消费

1996年,天然气的消费占到了美国总的能源需求的24%,其总消费量达到了21.9×1012ft3(623×109m3)(表10.1)。这几乎与12年的消费量相当,当时的天然气消费量创下了历史最高纪录。

居民用气的高峰出现在20世纪70年代,然后,由于建筑物布局的改变、设施效率的提高以及用户在70年代后期到80年代初期对天然气价格的反映等因素,此后的用气量较为平稳。从那以后,在独门独户中的天然气加热系统又被重新起用,导致民用天然气需求量的增加。在民用领域中,近70%的天然气被用于产生热量。同样,在商用领域,约55%的天然气用于产生热量。

表10.1 不同时期各行业的天然气消耗量统计

资料来源:GRI 1998年的原始数据 (由于四舍五人,故上述数据不能相加合计)。

20世纪80年代中期,工业领域中的天然气消费随着用户转而使用更为便宜的燃料而有所下降,但是随着天然气的价格变得更具竞争力,这种局面发生了改变。1996年,工业领域天然气的最大消耗是用来产生热量与蒸汽。

从 1985年到 1996年,天然气发电的消费迅速增加。热电联供(同时产生电力与有用的热量)占据了这种增长的绝大部分 (达80%以上)。

生产

美国的天然气基本上是在本土的48个州内生产的 (表 10.2)。出于消费的关系,天然气的生产高峰在 12年。得克萨斯州与路易斯安那州是传统的最大产气区,其中有大量的海上产气井。19年,产气井比1996年的增加了24%,完井数达到了10775口,连续第五年超过油井数。

墨西哥湾地区一些州的天然气减产已被其他地区的增产所弥补,这些产气区绝大多数在山区,包括新墨西哥州、科罗拉多州与怀俄明州。美国从加拿大和墨西哥进口少量的天然气,也从其他国家进口一些液化天然气 (LNG)。同时,美国也通过管道向加拿大和墨西哥出口少量的天然气,还从阿拉斯加向日本出口一些液化天然气。

表10.2 当前的天然气供应

资料来源:GRI 1998年的原始数据(由于四舍五入,故上述数据不能相加合计)。

目前的量

美国的天然气预测储量为 167 × 1012ft3(4.7×1012m3),占世界总储量的3.3%。天然气量的评价需要计算每个天然气藏中的量。为了确定“探明储量”,天然气必须可以用目前的技术手段经济合理地开出来。

在整个20世纪60年代,天然气的探明储量稳步增加,并在70年代缓慢地下降。当时由生产商进行的勘探开发活动都被削减了。这种情况直到井口天然气价格被解禁时才发生了改变,从那以后,探明储量就稳定了。 目前,美国的天然气年产量超过了年探明储量,换言之,每年所使用的天然气多于所找到的天然气。然而,探明储量将可提供在当前的开水平上8年的天然气产量。1996年天然气的发现总量超过了12×1012ft3(340×109m3),这超过了1996年以前发现总量的12%。

靠近美国海岸线的海域据信含有大量的可石油与天然气,探明的储量到1995年达到了约34.8 × 1012ft3(986×109m3 ),达到了美国总储量的20%以上。1996年,1/3的天然气发现是在得克萨斯和墨西哥湾海域,深水区域的海上钻井技术已得到了迅速的发展。人们认识到,大量的成功得益于将天然气集中输往陆上处理工厂和输送管道的发达,海上的生产将依然是非常昂贵的。

在阿拉斯加,直到20世纪60年代后期才有了石油与天然气的重现,在Prudhoe湾发现了一个大型油田。该油田的天然气探明储量在1995年估算为9.5×1012ft3(270×109m3)。然而,当地所产出的绝大部分天然气又被回注入地下,用于保持油田内油井的压力。天然气公司正在探讨铺设一条管道将出的天然气向南输送的可能性。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。