关于天然气价格调整的通知_天然气价格改革情况汇报怎么写

从过去两年年均6%左右的增速,到今年上半年超过15%的高速增长,我国天然气消费实现华丽转身。专家认为,随着环保意识提升,煤改气、天然气分布式利用等应用不断深入,我国天然气消费正加速步入广阔蓝海。

天然气消费呈现爆发式增长

中国城市人口的增长势必导致能源需求的继续扩大。在此背景下,天然气作为一种高效、低碳的能源,将是解决中国能源问题最合适的选择。

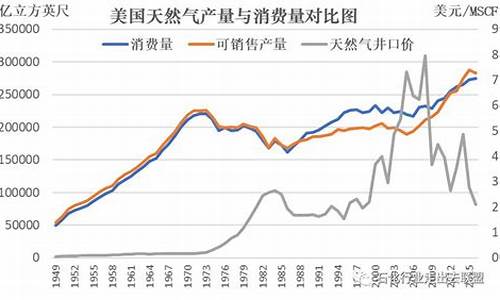

作为低碳能源,与煤、油等化石能源相比,天然气更加清洁高效;与可再生能源相比,天然气作为能源供应更加稳定,模式更加成熟。“十二五”期间,我国天然气消费年均增速为12.4%。天然气产业实现跨越式发展,年产量跃居世界第六位,在一次能源消费结构中占比由3%提升至6%。预计到“十三五”末,天然气在一次能源消费结构中占比提升至8.3%到10%。

可是在过去两年间,我国天然气消费市场发展遭遇波折。受到低油价、低煤价等替代效应冲击,2015年,我国天然气消费增速一度跌至十年低点,同比增长5.7%,2016年同比增长6.6%。

今年以来,我国天然气消费呈现爆发式增长。国家发展和改革委员会最新发布数据显示,2017年上半年,我国天然气消费量1146亿立方米,同比增长15.2%。

政策的发布也对未来天然气的使用创造了条件。国家发展改革委网站日前对外公布《关于推进天然气利用的意见》,提出加快推进天然气在城镇燃气、工业燃料、燃气发电、交通运输等领域的大规模高效科学利用。

意见明确,逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020年,天然气在一次能源消费结构中的占比力争达到10%左右,地下储气库形成有效工作气量148亿立方米。

同时将深入推进天然气体制改革,着力破解影响天然气产业健康发展的体制机制障碍,发挥市场在天然气配置中的决定性作用。有序放开竞争性环节,鼓励各类资本进入天然气基础设施建设和利用领域,加快推进天然气价格市场化。

将北方地区冬季清洁取暖、工业和民用“煤改气”、天然气调峰发电、天然气分布式、天然气车船作为重点。重视天然气产业链上中下游协调,构建从气田开发、国际贸易、接收站接转、管道输配、储气调峰、现期货交易到终端利用各环节协调发展产业链,以市场化手段为主,做好供需平衡和调峰应急。各环节均要努力降低成本,确保终端用户获得实惠,增强天然气竞争力。

“煤改气”效果逐渐显现

专家认为,今年我国天然气消费高速增长,一方面得益于经济形势稳中向好,另一方面说明各地“煤改气”效果逐渐显现。

上海石油天然气交易中心副总经理付少华说,经济增长对整体天然气供需形势的影响是首位的。今年以来,经济平稳回升带动用气需求整体回升。同时,国家调控煤电政策落地,部分地区发电用气需求加快增长。另外,社会环保意识不断提升使得低碳清洁的天然气应用更加广泛。

为加快大气污染治理,近年来我国多地大力推进煤改气项目。“气代煤的项目正在全国大面积铺开,已经落实的项目正在发挥作用。”中国石油大学教授刘毅军说,煤改气项目从启动实施到落地需要一段时间周期,如今效果已初步显现。受煤改气需求推动,今年以来,河北天然气需求同比增长超过20%。

天然气需求大幅升温,销售企业感受贴切。我国东部地区一直是天然气需求高地。中石油天然气销售东部公司市场区域覆盖山东、河南、江苏、安徽、上海、浙江等地五省一市,市场占有率约65.4%,天然气年销量在中石油占比超过1/4。今年上半年,中石油天然气销售东部公司累计销售天然气198.65亿立方米,同比增加20.4%,完成了全年销售目标的56.3%。

目前,我国天然气在一次能源结构中占比大约7%,远低于国际平均水平。按照发展目标,到2020年,天然气在一次能源消费结构中占比力争达到10%左右,到2030年,力争提高到15%左右。

近年来,我国节能和能效技术不断进步,天然气利用效率大幅提升。依靠传统方式,天然气综合利用率仅有35%,上海迪士尼乐园和上海国家会展中心使用的天然气分布式冷热电联供系统,可将天然气综合利用效率分别提高至85.9%和88.42%。

“随着各种创新型应用模式涌现,天然气消费的春天已经到来。”王多宏说,煤改气、天然气发电和天然气分布式冷热电联供等应用模式不断深入,将推动我国天然气消费市场进一步升级。公司市场覆盖范围内的“五省一市”提出天然气发展规划,2020年天然气消费总量将达到1110亿立方米,比2016年增长114%,可见未来市场前景十分广阔。

确立天然气价格改革方向

国际能源署最新发布的报告预测,未来五年,全球天然气需求增长90%来自发展中国家,其中中国占到40%。“目前天然气在我国一次能源消费中占比仅为7%左右,有的地方甚至不足2%至3%。数据显示,中国天然气市场空间还很大。”厦门大学中国能源政策研究院院长林伯强表示。

从经济性角度考虑,我国天然气价格依然偏高。上海交通大学安泰管理学院经济系主任尹海涛说,天然气消费长期稳定的增长仍需要价格信号来引导。随着未来我国碳排放正式上线运行,燃煤、燃油的环保成本将大幅提升,清洁的天然气将更有市场。

我国天然气价改历史进程 关键时点 相关文件 定价方式 主要内容 1987年以前 NA 定价 完全由制定国内天然气价格 1987年10月27日 《天然气商品量管理暂行办法》 a.中央定价;b.指导价;c.协议价 a.气:中央按不同用途、不同油田定价;b.外气和西气东输、忠武线、陕京线等新建管道项目:指导价;c.少数用协议价 2005年12月23日 《关于改革天然气出厂价格形成机制及近期适当提高天然气出厂价格的通知》 价格双轨制下的指导价 a.一档气(实际执行价格接近内气价且差距不大的油田气的气量以及全部内气量,气量占全部的85%):指导价,用3-5年过渡到与可替代能源价格挂钩;b.二档气(一档气以外):980元为基准价,与可替代能源(原油、LPG、煤)价格挂钩。 2010年5月30日 《国家发改委关于提高国产陆上天然气出厂基准价格的通知》 取消价格双轨制,实行指导价 各油气田(含西气东输、忠武线、陕京线、川气东送)出厂(或首站)基准价格每千立方米均提高230元。同时将大港、辽河和中原三个油气田一、二档出厂基准价格加权并轨,取消价格“双轨制”。国产陆上天然气一、二档气价并轨后,将出厂基准价格允许浮动的幅度统一改为上浮10%,下浮不限。 2011年12月26日 《国家发展改革委关于在广东省、广西自治区开展天然气价格形成机制改革试点的通知》 在两广地区试点,将成本加成定价改为按市场净回值定价 选取上海市场(中心市场)作为计价基准点,以进口燃料油和液化石油气(LPG)作为可替代能源品种,并分别按照60%和40%权重加权计算等热值的可替代能源价格,然后,按照0.9的折价系数,即把中心市场门站价格确定为等热值可替代能源价格的90%。 2013年6月28日 《国家发展改革委关于调整天然气价格的通知》 门站价施行基于市场净回值法的指导价 天然气价格管理由出厂环节调整为门站环节,门站价格为指导价,实行最高上限价格管理。区分存量气和增量气,增量气一步按“两广试点方案”调整到位,存量气逐步调整,争取在“十二五”末调整到位。 2015年2月28日,国家发展改革委发出通知,决定自2015年4月1日暖基本结束后将存量气和增量气门站价格并轨,全面理顺非居民用气价格,同时试点放开直供用户用气价格,居民用气门站价格不作调整。

通知指出,2014年下半年以来,燃料油和液化石油气等可替代能源价格随国际市场油价出现较大幅度下降,按照现行天然气价格形成机制,将各省份增量气最高门站价格每立方米降低0.44元,存量气最高门站价格提高0.04元,实现价格并轨。同时,放开直供用户(化肥企业除外)用气门站价格,由供需双方协商确定。

记者从多方了解到,最新的天然气调价政策预计于2015年10月底发布,最快或于11月1日执行。此次各省天然气非居民门站降价幅度将不一,将根据目前各省的门站价分别调整。

据政策制定人士透露,此次各省门站价格下调幅度为20%-30%,目前门站价格较低的省份下调价格较小,反之较大。“目前门站价格较低的省份可能下降0.4元/立方米-0.5元/立方米,门站价格较高的省份可能下降0.7元/立方米-0.8元/立方米。”

“新的调价政策将明确提出由制定门站指导价格,设定上浮比例,不设下限价格。”相关人士表示,据了解,上浮比例可能为15%左右。

从2014年下半年起原油暴跌,天然气替代燃料价格随之下行,而由于天然气为指导定价,相对滞缓的定价模式导致天然气经济性严重丧失。2015年1月份-8月份,国内天然气消费量为1252亿立方米,同比仅增长3.55%。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。