2020年陕西天然气价格走势预测_2020年陕西省天然气价格

1.煤层气市场价值

2.陕西天然气价格怎样?

3.天然气发电的现状与前景如何?

据国家统计局数据显示,2020年,国内生产原煤38.4亿吨,比上年增长0.9%;生产原油1.95亿吨,比上年增长1.6%;生产天然气1888亿立方米,比上年增长9.8%,连续四年增产超过100亿立方米。

那么,

能源行业的增产成绩主要是由哪些地区完成的?

在原煤生产方面,去年我国原煤生产从地区分布看主要特点为:产煤大省产量比重持续增长,产煤小省产量规模持续萎缩。其中,山西原煤生产10.63亿吨,超过内蒙古的10.01亿吨,重新成为第一产煤大省。陕西以6.79亿吨原煤产量,排在全国第三。

原油生产方面,去年产量最大的是天津,达3242.2万吨;黑龙江、新疆产量排在二、三位,原油产量分别为3001万吨、2917.7万吨。陕西以2693.7万吨原油年产量,排在全国第四位。

天然气产量方面,陕西蝉联第一天然气生产大省,2020年产量达527.4亿立方米。排在二、三位的分别是四川和新疆,天然气年产量分别为452.4亿立方米、370.6亿立方米。

在2020年,陕西、新疆是全国原煤、原油、天然气产量皆排在前五的地区。

煤层气市场价值

为深化天然气价格改革,加强对自然垄断环节价格监管,推动天然气行业高质量发展,助力“碳达峰、碳中和”目标实现,根据《陕西省天然气管道运输和配气价格管理办法》规定,结合陕西省实际,经省同意,现将省内天然气管道运输价格管理有关事项通知如下:

一、降低省内天然气管道运输价格

自2021年9月22日起,将省天然气股份有限公司省内管道运输价格每立方米降低2.4分,调整后的供各城市管道运输和城市基准门站价格见附件。陕西发改委委托设区市价格主管部门核定的其他省内管道运输价格也应按相关办法规定加快理顺。

二、从严核定配气价格和终端销售价格

各地要抓紧开展城市管道燃气配气价格调整工作,综合考虑本次管道运输价格调整、居民承受能力、燃气企业经营状况等因素,合理安排终端销售价格,将省内管输价格降价红利及时足额传导至终端用户。要加快推进配气环节居民和非居民用气价格并轨,在不增加居民用气负担的前提下,适度降低非居民用气价格。本次调价有条件实现价格并轨的市县要直接并轨,条件暂不具备的市县要缩小居民和非居民用气价差。按规定今年重新核定配气价格的,天然气价格调整工作原则上在2021年-2022年供暖季开始前完成。尚未制定出台天然气上下游价格联动机制的部分市县,要高度重视,积极向当地汇报国家和省上相关精神及要求,加快建立联动机制,为推进天然气价格改革创造条件。

三、有关要求

省内天然气生产经营企业要认真贯彻执行本次价格调整相关政策,各级发展改革部门要精心组织,周密安排,做好政策宣传解读,积极回应社会关切,争取各方面理解支持。同时做好舆情应对,确保政策平稳实施。在政策执行过程中发现问题,请及时报告陕西发改委。

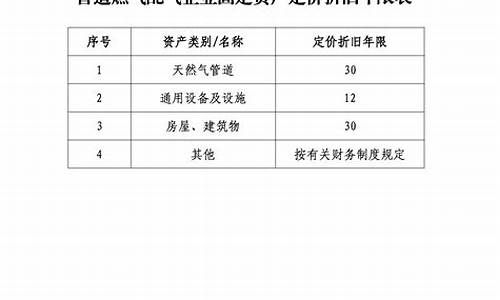

附件:省天然气公司供各城市省内管道运输和城市基准门站价格表

陕西天然气价格怎样?

煤层气的市场价值是指最终用户在用煤层气取代其他燃料时产生的同一成本的定价。在确定煤层气价格时,要考虑不同燃料热值的差异,热值利用效率的差别,使用不同燃料投资、使用成本及污染成本的差异等。

煤层气的市场价值是确定煤层气最终销售价格的基础。当最终销售价格超出该价值时,煤层气将难以销售,因为用户会选择其他替代燃料,即用户会以较低的成本获得相同的热值利用效率。如果煤层气的使用成本和其他燃料相同,用户有可能选择使用煤层气,因为煤层气污染少,社会效益较高。所以煤层气的定价只要不超过它的市场价值,煤层气相对于其他替代燃料就具有价格竞争优势。

确定煤层气市场价值的方法可以借鉴天然气的市场价值定价方法,其中最常用的方法是使用替代燃料的价格和热值。如果煤层气被用于替代石油产品,则对于石油产品就存在一种“成本节省”,这种成本节省就是煤层气的市场价值,而石油产品的成本可以根据国际石油价格来计算。当以替代燃料的价格来确定煤层气的市场价值时,应考虑煤层气与替代燃料在纳税支出、热值利用效率、环境保护等方面存在的差异,并根据这些差异对煤层气市场价值作出相应的调整,但是煤层气对环境保护方面的效益在实践中不好量化。总之,确定煤层气的市场价值要考虑以下因素:竞争燃料的价格和热值;可量化的煤层气的热值利用效率、经营成本、储存成本和投资;不易量化的应用领域、环境保护等社会效益。

目前国内煤层气价格与天然气价格基本一致。例如西气东输气价在郑州地区是1.16元/m3,山西地区的煤层气价也大概在1.10~1.20元/m3之间,与天然气价格相当。煤层气的热值与天然气相当,因此可以用天然气价格来比照煤层气与各类能源价格比较。

从表8-2中可看出,廉价而丰富的煤炭是天然气和煤层气的主要竞争对手,但随着环保要求的提高,煤的使用需要配备环保设施,其建设、运行及维护将大幅提高煤的使用成本。同时,《国家能源发展“十一五”规划》表明我国将构建稳定、经济、清洁的能源体系。据崔民选在《能源蓝皮书2007中国能源发展报告》中预测,天然气将逐步成为我国城市燃气市场中的主要燃料,气化水平将从目前的43%提高到2020年的55%~60%。在未来20年经济发展中中国洁净能源供给量将出现短缺,客观上需要煤层气予以补充。国内天然气初始定价参照的国际油价当时是每桶28美元左右。国际油价波动剧烈,一度曾高达每桶170多美元。据预测,今后一段时间,国际油价将在每桶50~70美元之间波动。目前,国内天然气价格却仍然维持在一个较低水平。油气价格之间的基本平衡被打破。这也正是现在天然气、煤层气越来越受到人们关注的原因之一。在高油价下,原来一些用油的消费者会改为用气;一些用油的厂矿企业也会以用气为主。这是由市场机制决定的。因为现在国内油、气的价格没有实现接轨,用气要比用油便宜得多,所以大家都愿意用气。另外,从价格变化来看,气价上涨是趋势。这样就使得越来越多的原来处于“边缘效应”的煤层气能够得到开发和利用。

表8-2 2006年西安地区各类能源热值价格比较

(据陕西省天然气股份有限公司首次公开发行股票招股意向书,2008)

注:电价考虑了居住小区的损耗及公用加价因素,比定价高0.11元/kW·h。原油价是70美元/桶(2006年价格)换算得来。

天然气发电的现状与前景如何?

1.75元/立方米,每次限购50立方米。 一. 根据陕价价发[2006]31号文件规定,从2006年3月15日起,西安秦华天然气有限公司对天然气客户的销售价格如下: 单位:元/立方米 客户类型 居民、暖锅炉用气 商业、加气站标准站用气 价格 1.75 1.95

天然气输送系统效率提高与井口价格解禁的结合必然导致用户费用的下降。人们有望看到电力的解禁也会发生相似的情景,即整个过程与天然气的发展十分相像。但是随着价格的下降与下降幅度的窄小,各公司需要所有的能够在竞争市场环境下保证自身利益的工具。期待着解禁环境的机遇与商务活动的结合,正驱使着天然气工业和电力工业这两大工业的结合。这两大工业越来越多地重叠、结合在一起。本书的目的已经帮助读者了解了这两个充满活力的工业及彼此之间的联系。

根据美国天然气协会的研究,对于所有消费天然气的领域来说,零售价格在1996年平均比1987年低18%,在此期间,井口价格的解禁正在开始实施。下降的领域为:民用:14%;商业用:25%;工业用:19%;发电业:12%(所有的数据都按通货膨胀进行了调整)。虽然目前评价相关的预测是否精确还为时过早,但是对天然气解禁的支持者与电力解禁的支持者人数相同。

来自能源部的数据显示,天然气将成为“最好的能源”。DOE的数据表明,1998年,天然气的价格为6.19美元/(MBtu),而相应的电价为24.68美元,加热的油为6.85美元,1 Btu的价格相当于天然气的一个热单元为61.9美分,电价是8.42美分/(kWh),加热油为95美分/gal1 gal(美国液体加仑) =3.7854118L(升)。(这些DOE的数据被用于联邦交易委员提出的定标方案中的预算,用于帮助用户们选择能最经济地运行的机器设备)。经折算,丙烷价格为10.39美元/(MBtu),或者95美元/gal,而石蜡油为7.48美元/(MBtu),或1.01美元/gal。

天然气在美国国内极为丰富。美国的天然气进口主要来自加拿大和墨西哥。这使得燃料经济且可靠。全球性的影响其供应不太可能。在美国天然气继续供大于求。来自能源信息管理部门的最近数据显示,在过去几年中储量的增长已经超过了开量。不断有新的气藏发现,储量的接替保持在105%左右,使得天然气的供应越来越充分。

这种充足增加了天然气作为发电燃料应用的可能性。人们对天然气青睐的其他原因包括其低排放、易输送和储存以及高效率的技术。

虽然天然气的价格受到气候变化与季节性需求的影响,但它的消费量正在稳步增长,公共事业部门的增加与减少对这种良好的增长趋势没有大关系。1998年,美国天然气消费量达到23×1015m3,是自12年以来天然气消费的最高水平。在过去的10年中,天然气消费增加了35%,这是天然气工业成熟的表现。

由于电力需求的连续增长,使得对以天然气为燃料的发电需求也随之增加。这两大工业将继续它们的融合、获胜、合作和联盟——共筑明天的Btu工业。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。